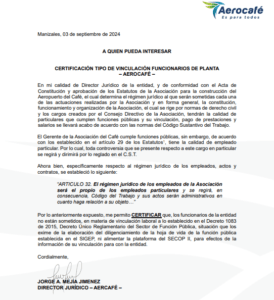

El pasado miércoles 4 de septiembre, el periódico La Patria publicó un informe que la CCC elaboró sobre la contratación de entidades descentralizadas durante el primer semestre de 2024. El gerente de Aerocafé, Fernando Merchán, afirmó que la CCC estaba difundiendo noticias que no son ciertas. Lo hizo en estos términos:

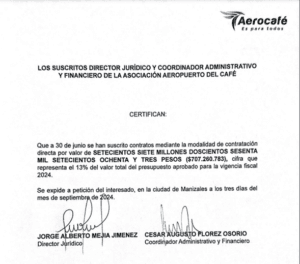

“Me preocupa que una entidad como la CCC difunda noticias que no son ciertas”, respondió Merchán. Además, envió un documento oficial de Aerocafé que certifica que al 30 de junio se suscribieron contratos de contratación directa por $707 millones 260 mil 783, lo que equivale al 13% del valor total del presupuesto aprobado para la vigencia fiscal de 2024.

Por el respeto que merece la labor que hacemos desde la CCC y la dignidad de la figura de la veeduría ciudadana, consideramos pertinente hacer públicas las siguientes aclaraciones, que ratifican los fundamentos de nuestras afirmaciones. Insistimos en que los temas tratados en el informe fueron abordados con rigor y veracidad por esta entidad.

Sobre este tema, el gerente de Aerocafé hizo llegar, al citado diario y a la CCC, dos documentos que anexamos a nuestro informe de la «Lupa entidades descentralizadas de la gobernación de Caldas – Primer semestre de 2024» y que, para dar claridad, también citamos en este comunicado.

Lupa entidades descentralizadas de la gobernación de Caldas – Primer semestre de 2024

Sobre la obligación de publicar su declaración de conflictos de interés:

Lo primero se refería al concepto jurídico por el que se considera exento de dar cumplimiento a la obligación de declarar sus conflictos de interés, bienes y rentas.

Los fundamentos jurídicos por los que consideramos que el señor gerente de Aerocafé debe realizar la declaración de bienes, rentas y conflictos de interés son los siguientes:

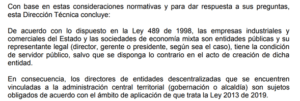

La ASOCIACIÓN AEROPUERTO DEL CAFÉ es una persona sin ánimo de lucro creada bajo la modalidad de establecimiento público indirecto descentralizado del orden departamental, siendo por lo tanto parte de la rama ejecutiva del poder público, sector descentralizado por servicios, tal y como lo establece el literal a del Artículo 38 de la ley 489 de 1998.

Según la Ley 2013 de 2019, la publicación y divulgación de la declaración de bienes y rentas, del registro de conflictos de interés y la declaración del impuesto sobre la renta y complementarios serán aplicables, entre otros, a las siguientes personas en calidad de sujetos obligados:

– Los Ministros de Despacho, los Superintendentes, Directores de Departamentos Administrativos, Directores de Unidades Administrativas Especiales y, en general, quienes ejerzan cargos directivos y gerenciales en el Estado;

– Las personas naturales y jurídicas, públicas o privadas que administren, celebren contratos y ejecuten bienes o recursos públicos respecto de la información directamente relacionada con el desempeño de su función;

A propósito de los sujetos obligados al reporte de dicha información, y como respuesta a derecho de petición de solicitud de información formulado por la CCC al DAFP, dicha entidad reafirma y precisa las disposiciones legales citadas, en los siguientes términos:

Nota: Aquí puede consultarse la respuesta completa.

Respuesta Función Pública Sigep (1)

En conclusión, el gerente de La ASOCIACIÓN AEROPUERTO DEL CAFÉ, tiene el deber legal de reportar la información relacionada en la ley 2013 de 2019, teniendo en cuenta que ejerce un cargo directivo dentro de una entidad estatal descentralizada perteneciente a la rama ejecutiva del poder público sumado al hecho de que es una persona natural que administra, celebra contratos y ejecuta bienes o recursos públicos.

Esta obligación es independiente del régimen laboral aplicable a las personas que se vinculen con la entidad, pues el reporte está relacionado con la naturaleza jurídica de la entidad y con las responsabilidades a cargo de quien ejerce el cargo directivo indistintamente de si la vinculación tiene una modalidad legal y reglamentaria, si es trabajador oficial o si se rige por el derecho privado.

Lo segundo, frente al monto de la contratación directa de la entidad.

Nuestra fuente de consulta para determinar el porcentaje de la contratación de la entidad fue el SECOP II.

Consideramos que el SECOP II es una fuente válida, veraz y seria debido a que la información que arroja es precisamente la que registró en su momento aeropuerto del Café. Por lo tanto no tenemos motivos para dudar de que la modalidad de contratación, los valores contratados y los contratistas no correspondan con lo efectivamente contratado.

En el segundo capitulo del informe, titulado “COMPARACIONES OBJETIVAS – LO QUE ARROJA LA CONSULTA EN EL SECOP”, que, además, comienza con este párrafo introductorio: “Revisamos al contratación registrada en el SECOP desde el 1 de enero de 2024 y el 30 de junio de 2024, primero presentamos los resultados individuales y posteriormente los comparativos”, al llegar a la sección del Aeropuerto del Café decimos:

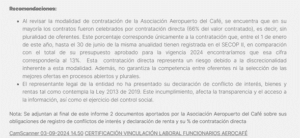

Por todo lo anterior esperamos haber establecido que en nuestro ejercicio de veeduría ciudadana hemos actuado con respeto por la veracidad y las entidades.